建设项目净现金流非常小的情况下,利用经济评价软件计算项目效益注意事项(一)

建设项目净现金流非常小的情况下,利用经济评价软件计算项目效益注意事项(一)

我们在实际使用项目经济评价软件过程中,有时遇到一些情况,比如以下特殊项目:项目自己采购原材料成本,加工后,自己销售加工后的产品,其中原材料成本与销售价格之间的差距很小,经营成本数额很大,销售价格数额很大。我们在对这种经济评价项目时要注意以下几点:

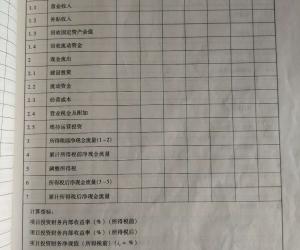

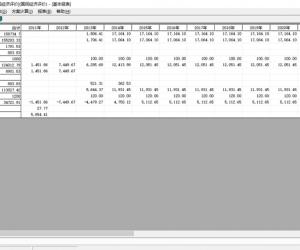

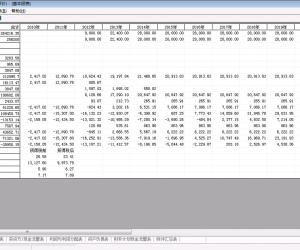

1,要注意考察全部投资现金流量表的每年静现金流,这个静现金流是用来计算项目内部收益率的,这种项目现金流入,与现金流出的差距非常小,造成项目净现金流很小,静现金流容易产生中间某个年份现金流为负的情况,造成项目IRR多解,这些解都是公式的数学解,而项目没有经济学意义的解。

2,同理,要注意项目的资本金现金流量表的静现金流。

3,同时注意项目的财务计划现金流量表,注意项目的可持续经营能力,及还贷能力。

4,注意项目的单因素敏感性分析,影响现金流出的经营成本,影响现金流入的销售收入,变化一点就造成项目净现金流为负,导致计算不出项目的内部收益率,这时敏感性分析没有结果,也没有意义。我们遇到过变化1%就现金流全为负的情况。这是可以使用我们公司经济评价软件多因素分析功能,对每个有必要的因素单独计算,供决策者参考。