建设项目经济评价软件使用参考--计算期的选取(一)计算期对主要指标的影响

建设项目经济评价计算期的选取

建设项目经济评价计算期包括建设期和生产运营期。生产运营期,应根据产品寿命期、主要设施和设备的使用寿命期、主要技术的寿命期等因素确定。

项目计算期包括项目建设期和项目经济寿命期。一般情况下,项目建设期比较容易确定,而项目经济寿命期由于时间延伸较长,不容易解决和确定。以下从几个方面探讨了计算期的选取问题,希望企业选定计算期时,能够提供一定的参考。

1、计算期长短对经济评价主要指标的影响

确定项目取舍的主要经济评价指标的结果,是基于时间价值的概念,在现金流量的预测基础上,计算得来,计算期作为其中必不可少的参数,对主要计算结果有着一定的影响。

1.1计算期对净现值的影响

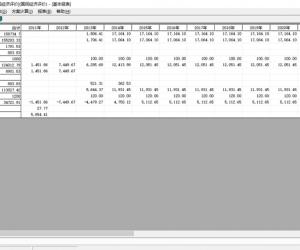

以10%、12%折现率为例,各期值为1,20年及以后各期折现后,对净现值的影响,如下表:

期 数 1 20 21 22 23 24 25 21-25之和

折现率 10%

各期现值 0.909 0.149 0.135 0.123 0.112 0.102 0.092

现值合计 9.077 9.080 9.080 9.080 9.080 9.080 9.080

各期现值比率 0.100 0.016 0.015 0.014 0.012 0.011 0.010 0.062

折现率 12%

各期现值 0.893 0.104 0.093 0.083 0.074 0.066 0.059

现值合计 7.843 7.840 7.840 7.840 7.840 7.840 7.840

各期现值比率 0.114 0.013 0.012 0.011 0.009 0.008 0.008 0.048

由此表可以看出,折现率为10%时,21期至25期各期现值只占各期现值合计的1%多一点,21期至25期现值之和,只占现值合计的6.2%;同样,折现率为12%时,21期至25期现值之和,只占现值合计的4.8%。如果在折现率更大的情况下,20年以后各期的现值对现值合计的硬性将更小。

不难看出,由于20年之后各期值,经折现后,对现值合计的影响很小,所以这是各行业计算期最长的,多数只选取20至25年的原因之一。

1.2计算期对内部收益率的影响

财务内部收益率是使项目在整个计算期内,各年净现金流量现值累计等于零时的折现率。它反映项目为其所占用资金(不含逐年已回收可作它用的资金)所能提供的盈利率。其公式如下:

公式1:项目财务内部收益率计算公式

式中 CI——现金流入量;

CO——现金流出量;

(CI-CO)t——第t期的净现金流量;

n——项目计算期。

由此公式,结合项目经济评价的实践,可以这样描述,最初建设期有较大的净现金流出,折现到项目起点,生产期开始后,每年有净现金流入折现后逐渐抵消前面的净现金流出,直到完全抵消,公式左边为0,此时的折现率就是项目的内部收益率。

建设期净现金流出是固定的,生产期每年的净现金流入固定,延长计算期,会增加几期年净现金流入,为使公式成立,必须加大折现率,使得生产期各年的净现金流入的现值变小,从而使生产期各年的净现金流入的现值之和抵消建设期净现金流出现值之和。

由上边的探讨,可以看出,项目NPV大于等于零,其他条件不变的情况下,项目的计算期的长短与内部收益率的大小成正比关系,计算期延长,内部收益率变大,计算期缩短,内部收益率变小。