我司就建设项目经济评价软件如何适应“营改增”做出广泛交流

营业税改增值税(以下简称营改增)是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者服务的增值部分纳税,减少了重复纳税的环节,是党中央、国务院,根据经济社会发展新形势,从深化改革的总体部署出发做出的重要决策。目的是加快财税体制改革、进一步减轻企业赋税,调动各方积极性,促进服务业尤其是科技等高端服务业的发展,促进产业和消费升级、培育新动能、深化供给侧结构性改革。

随着国家“营改增”政策深入推进,国家已于2016年底,彻底停止营业税的政策,相关地税部门和企业,已经交回营业税的开票器具及发票。

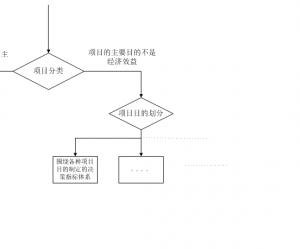

在工程经济领域,概预算的政策已经出台,但建设项目经济评价领域,还没有明确的实施细则类政策。

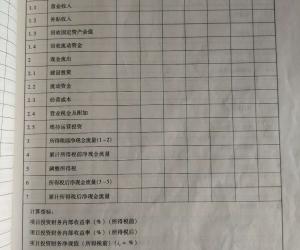

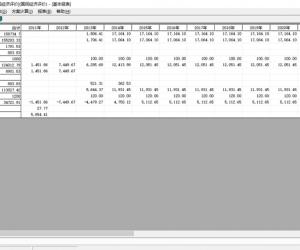

营改增的政策未来发展方向,就是全面单一增值税的化。那么涉及建设项目经济评价的相关参数,如投资估算,流动资金估算,成本核算等数据,会相应发生变化,有些以前不能获得进项税的科目,将能够得到进项税。

我司在“营改增”政策推出之前,就一直关注相关情况,与各行业、各专业专家密切联系,加强交流,现在北京惠斯特公司的建设项目经济评价软件,已经做出相应的调整,能够适应当前建设项目经济评价软件工作的需要。