建设项目经济评价软件使用中总成本费用与财务成本管理的总生产成本的异同(一)

建设项目经济评价软件使用中总成本费用与财务成本管理的总生产成本的异同(一)

在建设项目经济评价工作中,我们在与甲方就一些财务数据沟通时,会有一些不同的地方,我们需要掌握财务与建设项目经济评价原理,对数据做出合理的安排,满足各方需要。

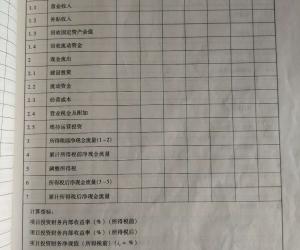

比如生产成本,甲方财务提供的总生产成本的数据经常是有“税费”这个科目,包含营业税金及附加、房产税、土地使用税、车船税、印花税、其他税费的,我们建设项目经济评价的报表中,总成本费用表中不含营业税金及附加的科目及数据,营业税金及附加的科目及数据,在各现金流量表、利润及利润分配表里是单列的。

以上都是合理的。各单位出于自己管理的考虑,他们的总成本表各项如何,包含什么科目,自有他们的道理,我们届时根据我们项目经济评价的需要,把营业税金及附加等数据分拆出来,按照我们的需要取舍即可。

比如,”营业税金及附加”包括资源税、城建及教育附加,我们是不在总成本费用中的,而房产税、土地使用税、车船税、印花税,在经济评价报表中是汇总在总成本表的其他费用里。

建设项目经济评价工作中,将”营业税金及附加”单列,是因为在经济评价的很多现金流量表中,是使用“经营成本”这个现金流出科目,其中不含“营业税金及附加”的数据,所以需要在现金流出中单列“营业税金及附加”科目。

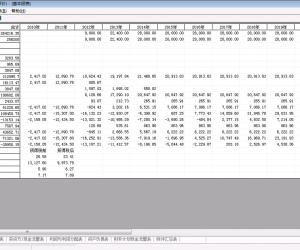

需要备注的是,在企业向税务部门报送的的报表中,“营业税金及附加”也是单列的,具体如下表:

|

利 润 表 | |||

|

会企02表 | |||

|

编制单位: 2018年11月 |

单位:元 | ||

|

项 目 |

行次 |

本月数 |

本年累计数 |

|

一、主营业务收入 |

1 |

||

|

减:主营业务成本 |

4 |

||

|

主营业务税金及附加 |

5 |

||

|

二、主营业务利润(亏损以"-"号填列) |

10 |

||

|

。。。。。。 |

|||