热度0票 浏览129次

时间:2019年6月21日 13:57

1、 适用范围:全部制造业,按照国家统计局 《国民经济行业分类和代码(GB/T 4754-2017)》确定,工商和税务登记时都有登记,与税务确定采用那种快速折旧方法,确定后不能变更。

2、 可缩短折旧年限,最低折旧年限不得低于企业所得税法实施条例第六十条规定折旧年限的60%;

3、 可采用采取加速折旧方法的,可采取双倍余额递减法或者年数总和法。

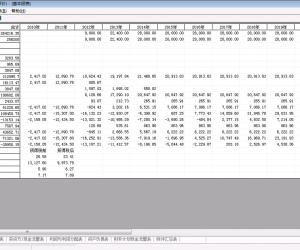

双倍余额递减法:

年折旧率=2÷预计的折旧年限×100%

年折旧额=固定资产期初折余价值×年折旧率

年数总和法:

年数总和=1+2+……..+n n=使用年数

年折旧率=尚可使用年数/年数总和×100%

年折旧额=(固定资产原值-预计残值)×年折旧率