使用建设项目经济评价软件计算内部收益率IRR时,遇到的特殊情况简述。

当我们使用建设项目经济评价软件进行建设项目经济评价计算时,内部收益率IRR经常计算不出来,没有数据,下面简单探讨一下相关的IRR的情况,供大家参考。

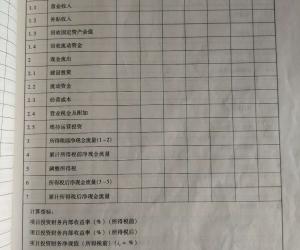

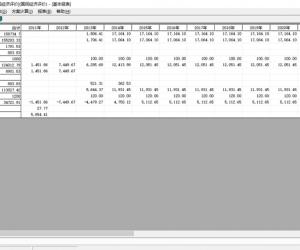

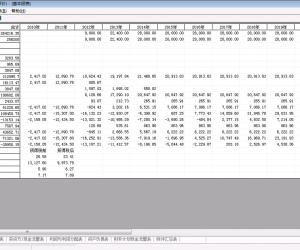

内部收益率IRR的计算,是基于项目投资现金流量表中的净现金流,通过指数公式,插值试算出来的,原理这里不做赘述。关键是内部收益率IRR是依据计算期内的一串数据计算所得。这一串数据会有各种情况,影响内部收益率IRR的计算,总结如下:

1、 现金流数据,是从负到正,数据符号只变化一次,这时计算得出的内部收益率IRR,才有唯一解,才是有经济学意义的解。

2、 现金流正负符号没有变化,或者全为负数,或者全为正数,这时依据计算公式,无解。

现金流全为负数代表的经济学意义是:一直到项目结束,现金流一致不能为正,项目效益很差。

现金流全为正数代表的经济学意义是:项目效益太好,第一年现金流就为正数。

3、 项目的现金流的正负符号,变化两次以上,比如最常见的:开始为负数,逐渐变成正数,然后又变成负数,以后又变成正数。

此时,依据公式计算,会有多个解,一般是正负符号变化几次有几个解,这时计算得出的数据,都不是项目的内部收益率。

那么,以上情况下,没有内部收益率的解时,采用其他的项目指标衡量项目的收益。

特别是,在使用建设项目经济评价软件计算敏感性分析时,对应影响因素的变化,内部收益率IRR经常显示为0,一般是上面的2、3种情况,需要广大经济评价工作者进行甄别。